自社ブラックの期間ってどのくらい?

金融機関には自社ブラックというものがあります

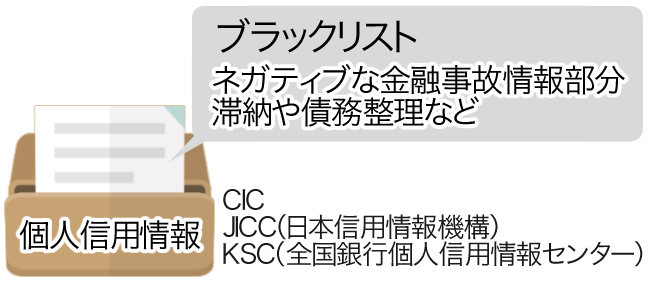

テレビなどで、「ブラックリスト」や「ブラック情報」とかとよく聞くかもしれませんが、ブラックリストという言葉は金融業界にはないそうです。

いわゆる金融事故情報っていうもので、金融業界では自社ブラックというそうです。

キャッシング審査に限らず、これはどの金融商品にも言える事ですが、個人信用情報機関に重大な延滞情報(異動など)が登録されていた場合には、ほぼ問答無用で審査に落ちる可能性が高くなります。

事故情報があると審査がほぼ通りません

これは、金融機関で過去に金融商品で重大な延滞や任意整理、自己破産などの重大な金融事故を起こした事がある方は、二度ある事は三度あるでは無いですが今後再び重大な金融事故を起こす可能性が高いと考えているためです。

そして、これは何も個人信用情報機関の信用情報だけではなく、過去に金融事故を起こした金融機関にも登録されており、これを金融業界では「自社ブラック」と呼んでいます。

ではこの金融機関に登録される事故情報がいつまで保存されるのかというと、信用情報のような共通の登録期間というのが決まっていません。

つまり、この自社ブラックの登録期間は金融機関ごとに異なっているのです。

大体の目安としてどのくらいなのかについて説明します。

※債務整理の森より引用(https://債務整理評判.xyz/8574/)

金融事故情報が登録されていると審査に通りません

まず、金融事故情報というのは過去に長期延滞(2,3か月以上の遅れ)があったり、裁判所を介して借金を減額または免除する債務整理をしたり、代位弁済という保証会社が肩代わりして返済したりすることをいいます。

ちなみに、スマホなどの端末料金の遅延とかも含まれるので注意です

この金融事故情報が個人の信用情報にのることになり、自社ブラックという扱いになってしまいます。

過去重大な金融事故を起こしている方(特別な事情で債務を背負ってしまったという方以外)の場合は、

お金を返せないので債務に関しての管理がしっかりと出来ていないので返済ができず、今後も金融事故を起こすのでは?

と金融機関の方は思ってしまいます。

中には、1度そういった重大な事故を起こしたからには、今後は更生してしっかりとお金の管理を行っていくという方もいるかと思いますが、やはり過去に金融事故を起こしているのか否かで金融機関からの評価は全く異なってしまうのです。

この自社ブラックの人は、事故を起こす可能性があるため審査には通らないということになります。

仮に、自社ブラックの情報がなくなれば事故を起こす可能性は低くなるということなので審査が通る可能性が出てきます。

ですので、過去に重大な金融事故を起こしている方は、個人信用情報機関の信用情報から事故情報が削除されるのを待ち、クレヒスを積み重ね、各種金融商品の審査に申し込んだ方が審査に通る可能性が高くなりますよ。

多重債務者の対策!? 借入で総量規制の対象とならない借入とは?

基本的に自社ブラックの登録期間は半永久的

では、いつまで自社ブラックが登録されているのかというと、ちゃんとした決まりはありません。

個人信用情報機関の信用情報には、各信用情報機関によって定められている信用情報の登録期間がありますが、これが金融機関単独となると自社ブラックの登録期間は各金融機関によって異なっているのが現状です。

残念ながら、現実的には情報が消えることはないです

さらに言えば、金融機関にとっての自社ブラックというのは、過去に自社にとって損失を出すきっかけになった元顧客情報になりますので、そういった元顧客は今後、半永久的に自社の顧客にする事には消極的になっているのです。

いくら情報がなくなったとはいえ、過去に起きたことが再度起きてしまうと金融機関側は損失が出てしまいますからね。

つまり、金融機関の自社ブラックの登録期間は、各金融機関にもよりますが大抵の金融機関では半永久的に登録される事になっています。

繰り返しますが、半永久的に残ってしまいます

という事は、過去に重大(金融機関によっては重大では無い場合もあり)な金融事故を起こした事がある金融機関の提供している金融商品(クレジットカードやキャッシング、カードローンなど)の審査には、半永久的に通らない可能性が非常に高いです。

ですので、もしあなたが過去にA金融機関で重大な金融事故を起こしているのであれば、A金融機関へキャッシング審査に申し込んでも通らない可能性が高いので、申込自体辞めた方が良いです。

申し込んで審査が通らなかったという事実が、この申込情報が信用情報に登録されて、信用情報に半年間で4件以上申込情報が登録されていると、審査で不利になる可能性が高くなります。

申し込み情報までのってしまうのはなんか悲しいですが、実際はそうなっています。

審査に落ちたっていう事までも残ります

金融機関によっては10年程度の場合もあり

先程、大抵の金融機関での自社ブラック登録期間は半永久的と説明しましたが、中には例外があります。というのも、某金融機関の自社ブラック登録期間が10年以下だったためです。

これは、過去における事例になりますが、とある人が約10年前にA金融機関で重大な金融事故を起こしてから、その後A金融機関が審査を担当している金融商品の審査に通ったからです。

この人は、10年前と勤務先や現住所の変更はあったものの、氏名や生年月日、電話番号などの基本的な属性には変更が無かったそうなので、このA金融機関での自社ブラック登録期間は10年以下という事が分かります。

ただ、これはあくまでも一例に過ぎませんので、先程も説明した通り大抵の金融機関における自社ブラック登録期間は半永久的と覚えていただければよいかと思います。

金融事故情報やブラックリストとは?自社ブラックの登録期間など徹底調査!

まとめ

・金融事故を起こした人は、自社ブラックとして扱われている

・自社ブラックだと審査は通らない

・自社ブラックの情報は半永久的にのこる(例外はあり)

遅延しても後から払えばいいやって簡単に考えてしまいがちですが、今後に影響してしまうので、しっかりと返済していきましょう。

コメント