審査に通らない人は、信用情報開示報告書を確認する必要があります

キャッシング審査に通らなくて困っています。

このような方はそもそも何故審査に通らないのかという原因を知る必要があります。

そのため審査に申込む前にまずは個人信用情報機関へ信用情報の開示請求を行い、自分の信用情報の中身がどのように登録されているのかについて詳細に知ることが重要になってきます。

信用情報には、自分の現在及び過去における金融商品の利用履歴や支払い履歴が登録されています。

審査に通らないのであれば、これらの信用情報の中身か属性情報、またはその両方に問題がある可能性が高くなっています。

但し、いざ個人信用情報機関へ信用情報の開示請求を行ってみたが、

信用情報開示報告書を見てみたけど、どの項目が重要なのか分からない・・・。

というようにキャッシング審査において、どの項目が重要になっているのか分からないという事があるかもしれません。

今回の記事ではこの信用情報開示報告書の見方や、審査においてどの項目が重要になってくるのかということについて説明します。

これらはとても重要な内容なので、必ず頭の中に入れておきましょう。

信用情報機関の情報交流CRINとは? 交流情報は限られている?

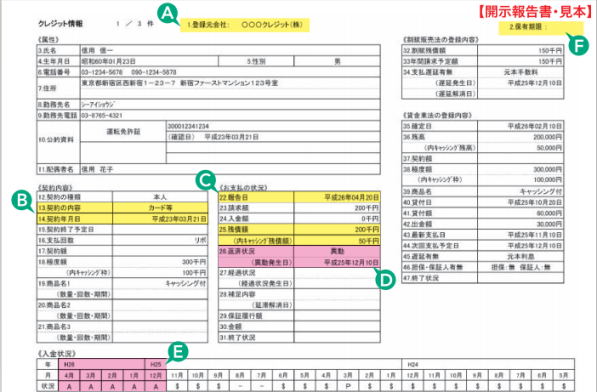

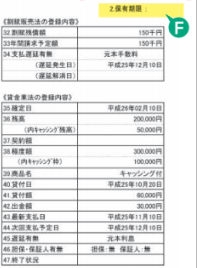

信用情報開示報告書

ここでは、信用情報の開示申請を行った際にCICから送られてくる信用情報開示報告書の重要な項目について説明します。

まずは、下記の開示報告書の見本をご覧下さい。

※出典 株式会社CIC

ここからは開示報告書の見方について部分ごとに説明していきます。

A:登録元会社

この登録元会社ですが、これはこの信用情報を登録した金融機関になります。

この信用情報に虚偽の情報が登録されていた場合には、この登録元会社へ修正や削除依頼を出すことになります。

B:契約の内容

この契約の内容ですが、その内容は下記の通りになります。

契約の内容

- カード等: クレジットカードなどの契約

- 個別割賦: 代金を分割払いなどで支払う契約

- リース: 商品のリース料を支払う契約

- 保証契約: 返済出来なくなったお客様に代わり、保証会社等が返済することを取り決めた契約

- 無担保融資: 保証の付いていないキャッシング

- 保証融資: 保証の付いたキャッシング

- 住宅ローン: 住宅資金を借り入れた契約

- 移管債権: 複数のクレジット契約を一本化したもの

契約年月日

申込者と金融機関との間で契約が交わされた年月日になります。

支払回数

契約時の支払い回数が表示されます。

画像の例ではリボルビング払いになります。

極度額

契約のカードで利用可能な限度額が表示されています。

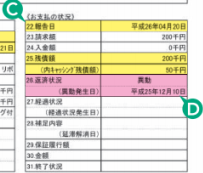

C:お支払いの状況(D:返済状況)

報告日

金融機関によって、顧客の利用状況が確定した年月日になります。

残債額

報告日において、金融機関に残っている残債額になります。

返済状況

長期にわたる支払いの遅れがある場合にはこの欄に異動が登録されます。

ここでいう長期にわたる支払いの遅れと言うのは、61日以上または3ヶ月以上の遅延、保証会社による返済、破産手続きの開始などを指します。

ここに異動が登録されていると、審査で落ちる可能性が非常に高くなるので注意が必要です。

終了状況

- 完了: 支払いが完了し顧客と金融機関との契約が完了している

(クレジットカードの場合は解約)

- 本人以外弁済: 保証人や保証会社から支払いが行われたもの

- 貸倒: 貸し倒れとして処理されたもの

- 移管終了: 複数の契約を一本化して契約が終了扱い又は契約を第三者に譲渡したもの

- 法定免責: 破産により支払の免除が法的に認められたもの

- 空欄: 現在も契約が継続中のもの

これを見ていただければわかりますが、終了状況欄が完了と空欄以外は債務を踏み倒していることになります。

この場合、キャッシング審査には通らない可能性が非常に高くなってしまいます。

E:入金状況

入金状況に登録される記号は、下記のとおりです。

- $: 請求どおりの入金があった

- P: 請求額の一部が入金された

- R: お客様以外から入金があった

- A: お客様の事情で、お約束の日に入金がなく未入金となった

- B: お客様の事情とは無関係の理由で、入金がなく未入金となった

- C: 入金はされていないが、その原因がわからない

- -: クレジットの利用はなく、請求も入金もなかった

- 空欄: クレジットの利用がなく、情報の更新がなかった

ここの入金状況欄には、$マークが並んでいるのが望ましいです。

それ以外のマークが付いていると、金融機関からの請求通りの入金がされていないということになります。

この場合もキャッシング審査やカードローン審査には通らない可能性が高くなりますので注意が必要です。

F:保有期限

この保有期限とは、その名の通りここに登録された信用情報の登録期限が記載されます。

信用情報に延滞や金融事故情報が登録されている場合は、この保有期限を確認した上で今後の対策を考える必要があります。

信用情報開示請求はどこで行うの? 個人信用情報機関の種類について!

まとめ

今回の記事内容をまとめると、以下のようになります。

- 審査に通らない人は信用情報開示報告書の内容を確認する必要がある

- 開示報告書には大きく分けて登録元会社、契約内容、返済状況、入金情報、保有期限の5項目が記載されている

- 特に異動登録の有無、債務踏み倒しの有無、入金情報を確認する

これらを確認することで、審査に通らない原因を明確にすることが出来るのでそこから今後の対策を考えていくことが出来ます。

自分の信用情報を確認する事ができたので、審査に通りやすい信用情報に近づけるための方法を考える事が出来ました。

対策を考えるにあたりどういう信用情報が審査に通りやすいのかという内容を紹介した記事もありますので、ぜひそちらも参考にしてみてください。

コメント